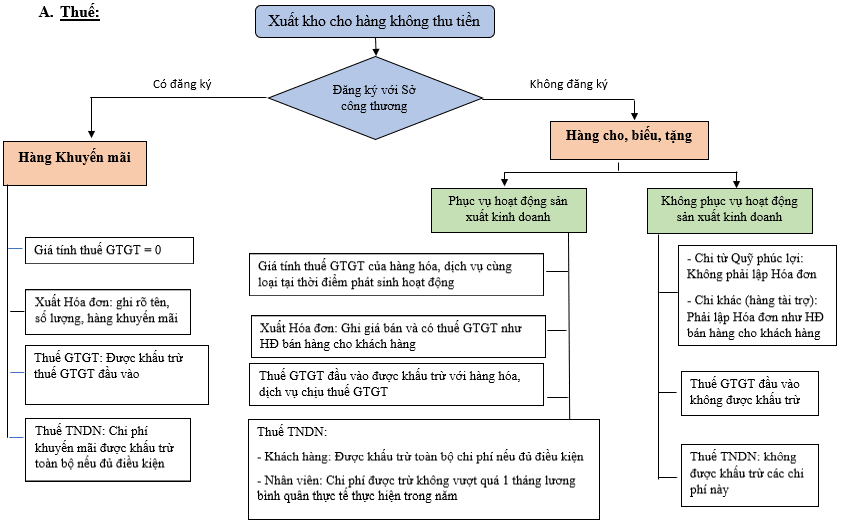

Về hình thức thực hiện, hàng khuyến mại và hàng hóa cho biếu tặng đều biểu hiện qua việc doanh nghiệp cung cấp "miễn phí" một số lượng hàng hóa, dịch vụ cho người mua… Tuy nhiên, chính sách thuế áp dụng với hai trường hợp này không giống nhau.

Đối với những doanh nghiệp sử dụng hàng hóa để khuyến mãi hay dùng để cho, biếu tặng khách hàng và người lao động, sơ đồ dưới đây sẽ tóm tắt phân biệt hàng hóa không thu tiền khi nào phải xuất hóa đơn? Có được khấu trừ thuế GTGT đầu vào không? Có đủ điều kiện để được tính là chi phí được trừ không.

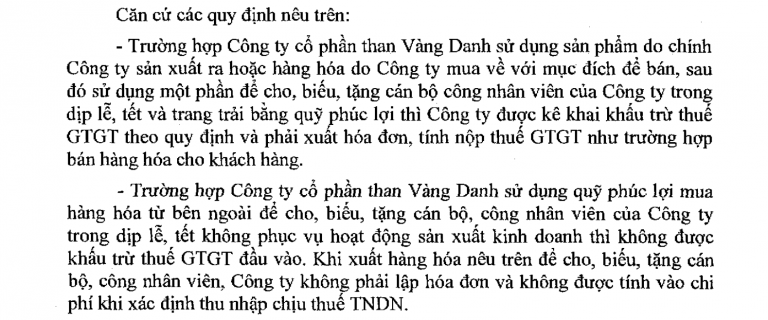

Theo Công văn 834/TCT-DNL của Tổng cục thuế ngày 14 tháng 3 năm 2017:

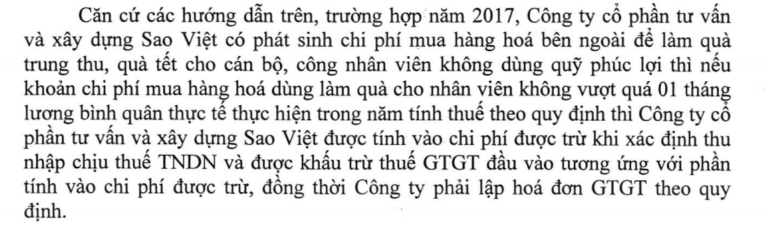

Theo Công văn 4003/TCT-DNL của Tổng cục thuế ngày 17 tháng 10 năm 2018:

Trường hợp đặc biệt:

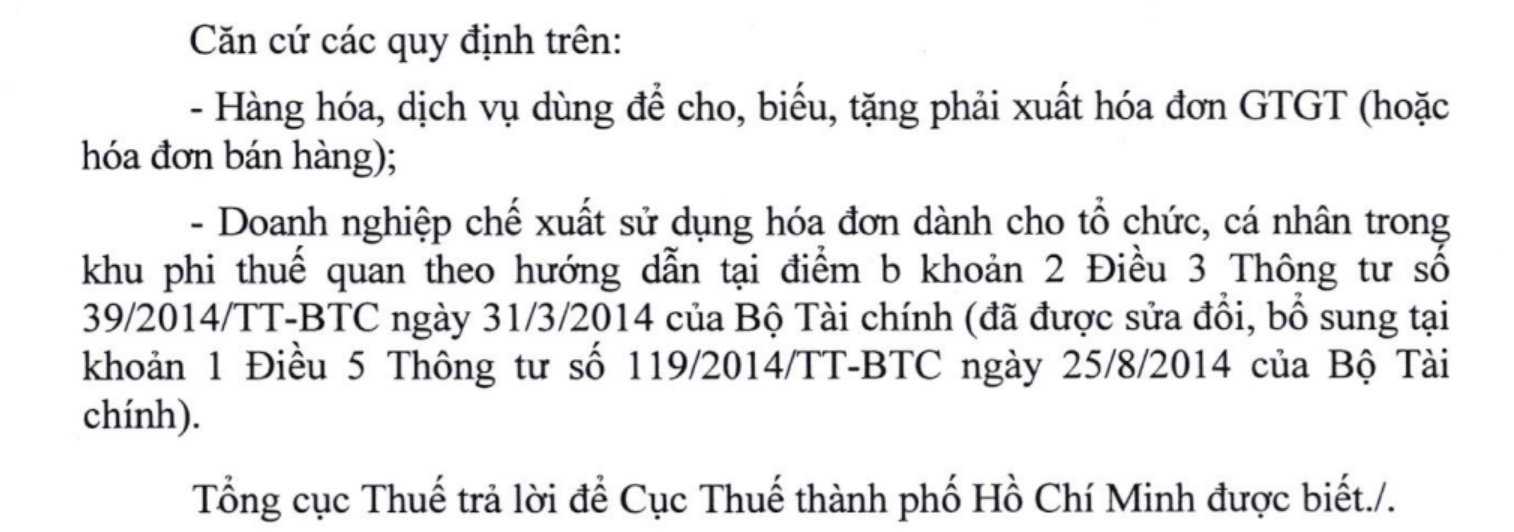

Đối với doanh nghiệp chế xuất , khi xuất hóa đơn quà tặng. nếu doanh nghiệp chỉ đăng ký sử dụng hóa đơn bán hàng thì khi xuất hóa đơn sẽ xuất thế nào và có phải kê khai thuế không?

Doanh nghiệp chế xuất thuộc đối tượng sử dụng Hóa đơn bán hàng (Khoản 2b, điều 8 Mục I, Nghị định 123/2020/NĐ-CP). Theo công văn số 871/TCT-CS về xuất hóa đơn hàng cho biếu tặng của doanh nghiệp chế xuất. Theo đó, trường hợp công ty có hàng tặng nhân viên thì cần phải xuất hóa đơn bán hàng cho quà tặng này.Không phát sinh kê khai thuế GTGT

B. Hạch toán:

Không phân biệt hàng khuyến mãi, cho, biếu tặng.

– Với hàng không kèm điều kiện, ghi nhận Chi phí bán hàng.

– Với hàng kèm điều kiện, ghi nhận giá vốn hàng khuyến mãi và doanh thu.

Tin bài: BTT Khoa KT-KT